- 資金繰り・事業再生支援リンクソートコンサルティング

- ≫ 解決事例の紹介

- ≫ 【資金繰り・事業再生事例】自宅のリースバック、買戻し – 経営者が自宅に住み続ける為に

【資金繰り・事業再生事例】自宅のリースバック、買戻し

– 経営者が自宅に住み続ける為に

資金繰り・事業再生の相談の経緯

-

企業データ

- C社

- 資本金:2千万

- 年商:2億

- 従業員数:10名

- 業種:広告業

- ご相談時の経営状況:6ヶ月以内に資金繰り破綻を引き起こす可能性が高い状態

- 経営悪化の原因:主要得意先からの受注減少+支払条件変更(30日→70日へ悪化)

- 過去に主要取引先の1社が倒産し、4,000万以上の売掛金貸倒れが発生。その当時は銀行借入で凌いだものの、その後の返済負担が重くのしかかっていた。そこに、ある法改正が行われる。これにより当社の主要得意先が影響を受け、受注が大きく減少、回収条件が月末締め翌30日から70日へと引き延ばされたことで、大幅に資金繰りが悪化しご相談に来られた。

不動産のリースバック

【代表:道家より】

■いざという時に不動産を守る方法

不動産のリースバックとは、所有する不動産を、協力的な第三者へ、「賃貸契約条件」+数年後の「買戻し条件」付で売買し、そのまま賃料を払って継続的に使用する契約のことを指す。(買戻し条件なしの場合もあり)

不動産には、

1) 換金するか活用すべき遊休不動産(収益を生んでいない、使用頻度が低い等)

2) 十分な収益を生み出している収益不動産(アパートやマンション、駐車場等)

3) 事業に欠かすことのできない事業用不動産(工場、倉庫等)

4) 安息の場でもある自宅

の4種類がある。

この中でも、4)の自宅と3)の事業用の不動産は、特に、何としてでも守りたいというニーズが強くある。

事業再生の場面では、多くの場合、不動産は既に借入の担保に入っているため、売却しても借入金の返済のみで資金調達にはつながらないケースが多い。そのため、不動産の売却は、資金調達というよりも、むしろ、多くの債権者から不動産を守るために行うことが多い。

家賃さえ払い続ければ、これまでと同様に使い続けることができるため、事業や生活の基盤が守られ、経営者は安心して経営改善に取り組むことができるからだ。

但し、この取引には利益相反が起こりうるため、金融機関の考え方は様々であることも覚えておく必要がある。

なぜなら、金融機関は回収額の最大化を図るために高く売りたい、所有者側も本来は負債をできる限り減らしたいのだから同様の考え方になる。

しかし、リースバックの場合、賃料は売却額に応じて変動する、投資家も賃料不払いのリスクを回避するためにできる限り安く買いたい、そして、いずれは元の所有者が買い戻すことを前提にすることが多い(そうでない場合もある)、これらが合わさり、所有者側は安く売ろうとする意識が働きがちになるからである。

解決にあたって重視したポイント

- 初期のデューデリジェンス

- 緊急資金繰り対策

- 自宅のリースバック

資金繰り・事業再生の相談から解決までの流れ

- 1. ご相談

- 2. ご契約

- 3. デューデリジェンス(事業及び不動産)

- 4. 経理財務体制の強化

- 5. 緊急資金繰り対策

- 6. 自宅のリースバック

- 7. 第二会社方式での再生

自宅のリースバックを終えて

【代表:道家より】

■経緯

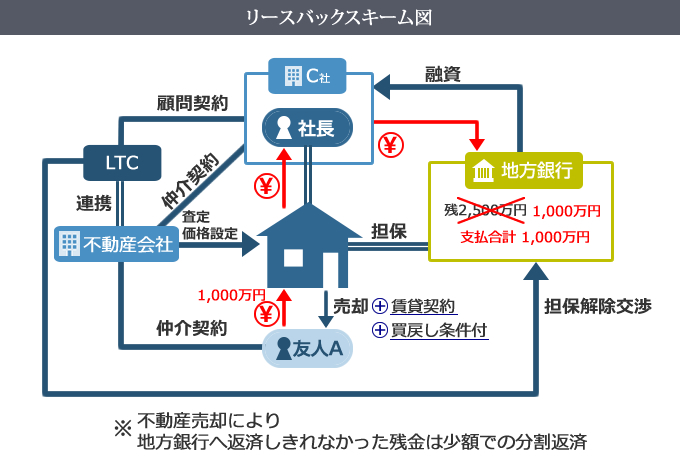

資金繰り破綻を引き起こしてしまった場合、銀行借入の担保になっていた自宅が売られてしまう。社長やご家族はこれを恐れていた。さらに、当社は明らかな過剰債務であったため、抜本的な再生を果たすためには、第二会社を利用した再生手法を検討する必要があった。つまり、当社を一度清算し新たに設立する新会社を使っての再生も模索する必要があったのだ。

仮にそうした場合、社長は責任の取り方として、自宅の売却を強制されることも考えられた。逆に言えば、こうした手法を取りやすくするためにも、事前に自宅を防衛する方法を取っておく必要があった。そのため、私は社長に対して自宅のリースバックを提案したのだった。しかし、対象の不動産には立地の問題の他、建物に法律上の問題があったこともあり、リースバックを専門に行う不動産業者に大家さんになってもらうことが難しかった。そこで、本件は、身内や友人に大家さんになって頂くべく頼んで頂き、結果的に友人の1人が大家さんになってくれたのであった。

■対象不動産概要

- ・自宅

- ・家族同居(妻・子供3人)

- ・土地:25坪

- ・建物:3階建て

- ・築35年

- ・特徴:崖地、違法建築

■不動産評価額

・1000万円

■担保状況

・地方銀行担保設定額3000万円(借入残金2500万円)

■投資家への提案内容

- ・売却と同時に賃貸契約を条件

- ・不動産売却額に対して年利10%相当の家賃を支払う

- ・5年以内に買戻しを行う特約を付与(履行できない場合は要相談)

■問題解決までの流れ

- リースバックのご提案

- 不動産の調査/価格設定

- リースバック専門の不動産業者、個人投資家へ提案

- 売却価格と諸条件の調整

- 債権者との交渉

- 売買契約+賃貸契約の締結

- 代金決済(=債権者への返済)

- 所有権の移転

※自宅の所有権はなくなったが、家族の生活はこれまで通りで何も変わらない。家賃を払い続けている限り、自宅を追われるようなことは起こらない状態となった。

■債権者との交渉について

今回は、不動産を売却しても残金が残ってしまう中での売却であった。本来、こういったケースでは売却ができないこともある。しかし、会社を建て直していく過程において、資産を売却し金融機関への返済に充てるという、前向きな計画を提示。不動産に様々な問題点があることを加味すれば、売却価格にも妥当性があったため、無事に売買を認めて頂き、リースバックを成立させることができた。

成立のポイントは、『不動産の価格設定』と『事業の再建計画』にある。

リースバック5年後には買い戻しを実行

■経緯

こうして5年が経過したところで、買い戻しの話が上がった。契約上の期限という問題もあったが、むしろ、直近では家賃の支払いが厳しいという切実な事情もあった。そこで、まだ勤務歴も短く、収入も少ないものの、若い息子さんに、長期の住宅ローンを使って買戻しをして頂くことで、毎月の支払額を現在の家賃の半額程度に抑えるプランを作成。金融機関をご紹介し無事に買戻しをすることができた。

■問題解決までの流れ

- ご依頼

- 不動産の調査/価格設定

- 買戻しプランの作成

- 金融機関への打診

- 売主との諸条件調整

- 金融機関のご紹介/面談

- 融資審査

- 売買契約

- 融資契約及び代金決済(=投資家からの買戻し成立)

- 所有権の移転

■終わりに

当社の事業が傾き資金繰りが極度に悪化した際、社長の家族内に大きな亀裂が入った。大きな要因は、やはり、自宅を手放さなければならないかもしれないということだった。当時の私は、社長の奥様から離婚すべきかの相談も受けたこともある。こうした問題は、私たちが何かいえる立場にはない。しかし、社長は厳しい状況の中、前を向いて必死に頑張っておられた。その姿を間近で見ていた私は、その通り、社長は家族を守るためにできる限りの努力をされている、それをはっきりとお伝えした。今回の買戻しの際、その奥様もいらしていた。社長と奥様から「本当にお世話になりました。」と、笑顔で言われた言葉が感慨深かった。

他の資金繰り・事業再生の支援事例

事例別解決策

解決の糸口を必ず見つけるための体制

リンクソートコンサルティングについて

最新のコラム記事