- 資金繰り・事業再生支援リンクソートコンサルティング

- ≫ 解決事例の紹介

- ≫ リスケした中小企業の借入再開事例

リスケした中小企業の借入再開事例

ご相談の経緯

-

企業データ

- H社

- 資本金:5億

- 年商:50億(連結)

- 従業員数:150名(連結)

- 業種:ホールディングカンパニー

- ご相談時の経営状況:6ヶ月以内に資金不足の可能性

- 経営悪化の原因:飲食業を行うグループ会社(D社)の大幅な赤字

- 当社は、H社を100%親会社とする、4つの事業会社からなる企業体であった。しかし、その中の飲食業を行うD社が大幅な赤字であり、他の会社が銀行借入を行い、D社へ迂回融資することで資金繰りを支えていた。この間、D社も不採算店舗の閉鎖や売却を進めていたが、赤字が止まらず累積赤字は遂に10億を超えた。他の4社へ貸付を行っていた銀行も、貸したお金がD社へ流れていることを知り、各社への融資をストップ。D社への資金支援の道が絶たれた。そして、まさにこのタイミングで、これまで黒字だった他の3社までもが赤字に転落し、グループ全体で巨額の赤字を計上することが確定し始めていた。こうなると、事業の赤字でお金が減る、借入の返済でお金が減るという、赤字だけの状態に比べ2倍以上のスピードでお金が減り始め、そこに危機感を持たれご相談に来られた

銀行負債のリスケジュール交渉について 【代表:道家より】

-

-

■事業再生はリスケジュールからはじまる

資金繰りが悪化してしまった場合、まず始めに行うアクションが、金融機関に借りているお金のリスケジュール(略称リスケ)です。これは、返済条件の変更のことで、返済額を減らし、資金繰りを大きく改善させます。

リスケするためには、私たちがリスケ5点セットと呼ぶ、1)「経営改善計画書」 2)年次計画書 3)月次計画書 4)資金繰り表 5)借入一覧表、を作成し、各金融機関と交渉を行います。対象は、銀行、信用金庫、信用組合、JA、ノンバンク、リース会社などで、ノンバンクやリース会社の方が難易度は高くなります。リスケは、半年か1年を目安に、元金の返済を棚上げし、金利のみ払って猶予をもらうことが一般的です。経営状態と交渉次第では、利息を減らせる場合もあります。私たち、リンクソートコンサルティングは、金融機関から見て間違いなく納得できる計画を作成することをモットーにしており、一部のコンサルタントが行うような横柄な態度での強硬な交渉を行うことはありません。その時はうまくいったとしても、その後の金融機関との関係は壊れてしまい、これからも長く経営していかねばならない企業側の立場を考えれば、メリットがないからです。10年のコンサルティングキャリアを通じて、約300社の中小企業と関わらせて頂きましたが、銀行融資のリスケに関しては、成功率100%を誇ります。

解決にあたって重視したポイント

- 初期のデューデリジェンス

- 会長の意識改革

- 緊急資金繰り対策

- 連結債務超過解消計画

- 銀行融資再開

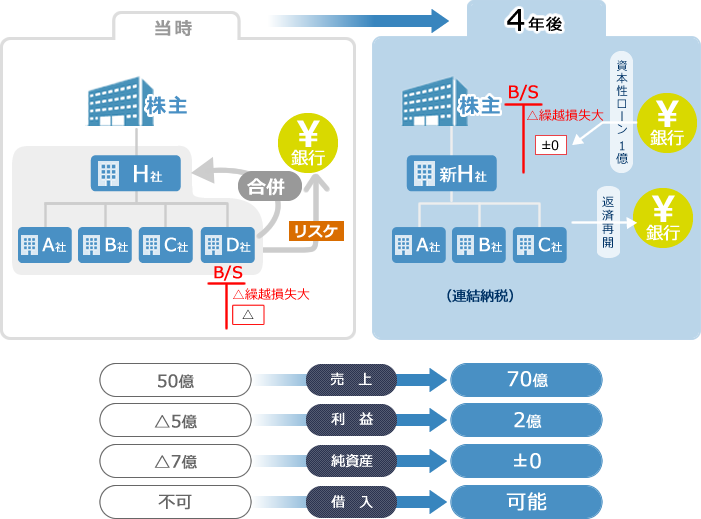

H社グループ再生イメージ

ご相談から解決までの流れ

- 1. ご相談

- 2. ご契約

- 3. 経営改善チームの組成

- 4. デューデリジェンス

- 5. 経営改善計画の作成

- 6. 7.5億円の資金繰り改善効果のある緊急資金繰り対策の実施

- 7. 経営改善計画の実行管理

- 8. グループ連結での実態債務超過解消計画の作成

- 9. 5億円の節税効果をもたらす組織再編

- 10. 1億円の資本性ローンの調達

問題解決を終えて 【代表:道家より】

■問題の根幹

当社グループは、全盛期の年商が100億に届く規模であり、創業者が1代で築き上げた複合企業体である。過去には上場を目指していたこともあり、監査法人を入れるなどして社内の体制を整え、それまでのワンマン経営から脱却し、グループ各社の社長に経営の舵取りを任せていくという方針を取っていた。その間、創業者は会長となり、自分の好きな飲食事業のグループ会社D社で次々に攻めの手を打つ。しかし、これが徐々にグループの重荷になってしまったのだった。全社が赤字転落していく中、融資も受けられず、全社の運転資金がD社へと廻り始めていた。

しかし、会長はこの時点でも、各社の経営は各社長に任せあまり口を出さない。そして、特にD社はリストラではなく投資という考え方であった。このままでは、いずれ資金が枯渇してしまう。会長のこの考え方を変えて頂くことこそが急務であった。

-(会長の意識改革)

まずは、私と経理財務責任者、グループを全社横断的に仕事をする経営企画室長を主要メンバーとする経営改善チームを発足した。このチームで、現状分析を行いながら経営改善計画の大枠を作成、進捗数値もタイムリーに出せる体制を築いた。そして、各社の資金繰り表と全社合算の資金繰り表を作成し、このまま何も変えずに経営した場合にどうなるのか、その数字を明確にした。

そして、既にD社再建のための投資資金が出せなくなっていること、全社で赤字の縮小が急務であること、銀行の返済条件緩和や給与削減などの対策を打つにしても、何より足を引っ張るD社の縮小が、株主や銀行、社員など、利害関係者の理解を得るためにも必要であることを訴えた。

会長は当然理解していたが、それでもギリギリまで挑戦をしたかったのだ。しかし、その時間が既にないことを改めて数字で確認し、第三者である私からも聞くことで、ある意味、踏ん切りが付いたのかもしれない。懸案であった、D社の赤字店舗閉鎖、黒字店舗も売却という重要な決断を下された。

-(マネジメント体制の変更)

経営改善計画の実行と、随時の改善を確実に行うために新たな機能を追加した。会長を議長とし、グループ各社の社長で構成する社長会である。社長会は、当初週1回ペースで開催し、経営改善策の実行状況をつぶさに確認すると共に、問題には会長がその場で対処した。経営改善チームと社長会、この2つの機能を追加したことで、意思決定のスピードが格段に上がり、経営改善計画がスピーディーかつ着実に実行されていった。

社長会は、緊急時のマネジメントを行う上での体制変更とも言える。各社が別々に判断をするのではなく、会長が全体を見て判断する。合意形成ではない、意見は聞きつつも最終的には、会長がワンマン決定するという独裁体制への回帰でもあった。

実際に、この社長会を定期的に実施できたことは良かった。創業者ならではの決断力で矢継ぎ早に対策が打たれ、各社の社長はそれをひたすら実行した。そして、このサイクルを廻していく過程で思わぬ拾いモノもある。一般社員からも広く改善提案を拾い上げるようになったのだ。その結果、様々なアイデアがすぐに採用されるようになり、その中の1つが、H社の売上を爆発的にUPさせる起爆剤となった。

-(経営改善チーム内の不協和音)

当初、経営改善チーム内には、もうダメなのでないかという雰囲気が充満していた。全ての会社を売却すべきではないか、もう倒産するしかない、会長にはついていけない、そんなマイナス思考に陥ってしまっていた。これを払拭するために、極力コミュニケーションを多く取るよう努めた。時には、仕事終わりにお酒を酌み交わしながら話すなどした。経営が悪化した時、組織の中ではそれぞれがそれぞれの立場でものを言い始め、身勝手な考えになり行動がバラバラになる。それが当チームに起きてはどうしようもなくなってしまう。だからこそ、再生の専門家として、今ここで苦労をすれば必ず報われる日がくることを伝え続けた。

■緊急資金繰り対策

経営改善計画書を作成するに当たり、当期赤字は仕方ない事として割り切り、聖域のないリストラプランが必要であると考えた。ここで全ての膿を出し切り、翌期経常黒字化を必達目標として掲げ、各社事業所の統廃合、人員整理、給与カット、経費削減、D社の赤字店舗閉店、全ての直営店を売却すること等を含め、4億円の損益改善効果を生むプランを立てた。この計画実行を前提として、銀行融資の元金返済をストップ。利息のみの支払として、年間2億円の支出を抑えた。

それでも実際の効果が表れるまでの間、税金や社会保険を1.5億円滞納しなければならず税務署や社会保険事務所等と交渉を実施。他にも、ノンバンクで手形割引をするなどして、綱渡りの資金繰りを行った。この間、差押えされそうになったことや、資金不足に陥り倒産の危機に瀕したこともある。

しかし、翌期の決算期までに計画を確実に実行し、なんとか連結で経常黒字を確保。その後も計画の実行管理を行い、翌々期にはグループ全社黒字化。このタイミングで、役員を除く社員の給与を削減前の水準に戻し、経営改善チーム内でコミットしていたことを実現。銀行への元金返済もスタートさせた。ここから、新たな成長プランを描く準備段階へとステップアップしていく。

■抜本的な再生へ

次に進めたのが、今後の成長を加速させるための資金を確保していくことであり、それは銀行融資の正常化であった。既にリスケをして3年の月日が経過していたが、未だ返済を完全に正常化するには不安があった。返済は正常化できるが、融資がまったくでないとなれば、再び資金繰りが危うくなってしまう。そこで、融資を再開してもらうための条件を明確にし、それを実現するためのプランを練り始めた。その条件が、連結での実態債務超過解消(資産と負債を時価で評価し、グループ全体で資産が負債を上回る状態になること)であった。そのために、税引き後利益を積み上げていく、増資を行う、等、様々なシミュレーションを行った。

ここからは、経営改善チームに税理士、会計士、弁護士を新たに加え、さらに専門的な検討を行った。そして、グループ会社の組織再編(合併等)を検討していく中で、5億円の節税効果を生み出す連結納税制度に行き当たる。

連結納税制度とは、企業グループ内の各社が個別に納税を行っていたものを、各社の損益などを集約し、グループ全体で納税を行う仕組みである。これには、当然メリットもデメリットもある。慎重な検討を行った結果、当グループの場合、D社が持っていた繰越損失を、他の会社の利益と相殺(損益通算)できるようになることがわかり、これを実施。グループ各社の利益にも税金が掛からなくなり、税引き後利益を積み上げての債務超過解消が見え始めた。

最終段階が、銀行融資のDDSと資本性ローンの検討であった。

DDSとは、Debt Debt Swapの略であり、既存債務の劣後化のことを指す。これを行った銀行は、DDSの対象とした融資について、その時点で既にある他の融資等が完済された後にしか、返済を受けることができない。一方の企業側は、銀行が当該企業の財務状況を判断するにあたって、DDSの対象となった融資を資本として見做してもらうことができるようになる、という特殊性を持っている。

資本性ローンとは、7年~15年の間返済する必要がなく、金利だけを払っていれば良い特殊な融資であり、その特殊性から、銀行は取引先の財務状況を判断するにあたって、この融資を資本と見做すことができるという性質を持っている。

結果、DDSのハードルが高かったため、資本性ローンを申し込み1億円の融資を実現。これを資本として見做すことで、連結での実態債務超過解消は目前に迫り、銀行融資正常化への道が開けた。

■終わりに

ここまで足掛け4年。トータルで15億円を超える資金繰り改善効果をもたらし、一連の再建策は終了した。この時点で、連結売上は70億円弱。大きな黒字を確保しており、資金繰りの不安もまったくない。むしろ、新たなビジョンに向けて行動を開始しており、以前に、一度は諦めた上場という目標すら射程に入っている。

他の解決事例